Das Bundesverfassungsgericht hat die Besoldungsordnungen A des Landes Berlin für die Jahre 2008 bis 2020 mit wenigen Ausnahmen für mit dem Grundgesetz unvereinbar erklärt.

Mit Artikel 33 Absatz 5 des Grundgesetzes unvereinbar sind:

- § 20 Absatz 2 Satz 2 des Bundesbesoldungsgesetzes in der am 31.08.2006 geltenden Fassung des Bundesbesoldungs- und -versorgungsanpassungsgesetzes 2003/2004 vom 10.09.20031 in Verbindung mit Anlage IV (Tabelle West) Nummer 1 in der Fassung des Artikel 3 Nummer 2 Anhang 27 des Bundesbesoldungs- und -versorgungsanpassungsgesetzes 2003/20042 (Grundgehaltssätze der Bundesbesoldungsordnung A, gültig ab 1.08.2004), – soweit gemäß Artikel 125a Absatz 1 Satz 1 des Grundgesetzes in Verbindung mit § 85 des Bundesbesoldungsgesetzes die Besoldungsordnungen A im Land Berlin vom 01.01.2008 bis zum 31.07.2010 betroffen sind;

- § 2 Absatz 1 Nummer 1 und Satz 2 des Gesetzes zur Besoldungs- und Versorgungsanpassung für Berlin 2010/2011 vom 08.07.20103 in Verbindung mit Anlage 1 Nummer 1 (Grundgehaltssätze der Landesbesoldungsordnung A, gültig ab 1.08.2010);

- § 2 Absatz 3 des Gesetzes zur Besoldungs- und Versorgungsanpassung für Berlin 2010/2011 vom 08.07.20103 in Verbindung mit Anlage 15 Nummer 1, berichtigt am 11.04.20114 (Grundgehaltssätze der Landesbesoldungsordnung A, gültig ab 1.08.2011), sowie Artikel I § 1 Nummer 1 Buchstabe b, Artikel II § 2 Absatz 1 des Gesetzes zur Besoldungsneuregelung für das Land Berlin vom 29.06.20115 in Verbindung mit Anlage 1 (Grundgehaltssätze der Besoldungsordnungen A ab 1.08.2011) und Anlage 3 (Überleitungstabelle Besoldungsordnungen A, gültig ab 1.08.2011);

- Artikel I § 2 Absatz 1 Satz 1 Nummer 1 und Satz 2 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2012/2013 vom 21.09.2012 (Gesetz- und Verordnungsblatt für Berlin Seite 291) in Verbindung mit Anlage 1 Nummer 1 (Grundgehaltssätze der Landesbesoldungsordnung A, gültig ab 1.08.2012);

- Artikel I § 2 Absatz 3 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2012/2013 vom 21.09.20126 in Verbindung mit Anlage 16 Nummer 1 (Grundgehaltssätze der Landesbesoldungsordnung A, gültig ab 1.08.2013);

- Artikel I § 2 Absatz 1 Satz 1 Nummer 1 und Satz 2 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2014/2015 und zur Änderung weiterer besoldungsrechtlicher Vorschriften vom 09.07.20147 in Verbindung mit Anlage 1 Nummer 1 (Grundgehaltssätze der Besoldungsordnungen A, gültig ab 1.08.2014);

- Artikel I § 2 Absatz 4 und Absatz 6 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2014/2015 und zur Änderung weiterer besoldungsrechtlicher Vorschriften vom 09.07.20147 in Verbindung mit Anlage 15 Nummer 1 (Grundgehaltssätze der Besoldungsordnungen A, gültig ab 1.08.2015), – mit Ausnahme der Grundgehaltssätze der Besoldungsgruppen A 14 und A 15 ab dem 1.01.2016, die mit Artikel 33 Absatz 5 des Grundgesetzes vereinbar sind;

- Artikel 1 § 2 Absatz 1 Nummer 1 und Absatz 3 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2016 und zur Änderung weiterer dienstrechtlicher Vorschriften vom 17.06.20168 in Verbindung mit Anlage 1 Nummer 1 der Bekanntmachung vom 28.07.2016 gemäß Artikel 1 § 2 Absatz 5 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2016 und zur Änderung weiterer dienstrechtlicher Vorschriften9 (Grundgehaltssätze der Besoldungsordnungen A, gültig ab 1.08.2016), – mit Ausnahme der Grundgehaltssätze der Besoldungsgruppen A 14 und A 15, die mit Artikel 33 Absatz 5 des Grundgesetzes vereinbar sind;

- Artikel 1 § 2 Absatz 1 Nummer 1 und Absatz 7 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2017/2018, zur Änderung des Sonderzahlungsgesetzes und zur Änderung weiterer besoldungsrechtlicher Vorschriften vom 20.07.201710 in Verbindung mit Anlage 1 Nummer 1 der Bekanntmachung vom 24.08.2017 gemäß Artikel 1 § 2 Absatz 9 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2017/2018, zur Änderung des Sonderzahlungsgesetzes und zur Änderung weiterer besoldungsrechtlicher Vorschriften11 (Grundgehaltssätze der Besoldungsordnungen A, gültig ab 1.08.2017), – mit Ausnahme der Grundgehaltssätze der Besoldungsgruppen A 14 und A 15 bis zum 31.12.2017, die mit Artikel 33 Absatz 5 des Grundgesetzes vereinbar sind;

- Artikel 1 § 2 Absatz 4 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2017/2018, zur Änderung des Sonderzahlungsgesetzes und zur Änderung weiterer besoldungsrechtlicher Vorschriften vom 20.07.201710 in Verbindung mit Anlage 15 Nummer 1 der Bekanntmachung vom 24.08.2017 gemäß Artikel 1 § 2 Absatz 9 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2017/2018, zur Änderung des Sonderzahlungsgesetzes und zur Änderung weiterer besoldungsrechtlicher Vorschriften11 in der Fassung des Artikel 1 Nummer 1 Buchstabe a des Gesetzes zur Anpassung des Datums der Besoldungserhöhung, zur Abschaffung der Kostendämpfungspauschale, zur Verbesserung der personellen Ausstattung der Bezirksverordnetenversammlungen, zur Einführung der Lernmittelfreiheit, zur Beitragsfreiheit der Hortbetreuung in den Jahrgangsstufen 1 und 2 und zur Abschaffung der Bedarfsprüfung im Kernmodul vom 09.04.201812, – mit Ausnahme des Grundgehaltssatzes der Besoldungsgruppe A 14 ab dem 1.01.2019, der mit Artikel 33 Absatz 5 des Grundgesetzes vereinbar ist;

- Artikel 1 § 2 Absatz 1 Nummer 1 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2019/2020 und zur Änderung weiterer besoldungsrechtlicher Vorschriften vom 05.09.201913 in Verbindung mit Anlage 1 Nummer 1 der Bekanntmachung vom 30.09.2019 gemäß Artikel 1 § 5 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2019/2020 und zur Änderung weiterer besoldungsrechtlicher Vorschriften14 (Grundgehaltssätze der Besoldungsordnungen A, gültig ab 1.04.2019), – mit Ausnahme des Grundgehaltssatzes der Besoldungsgruppe A 14 sowie – insoweit jeweils ab dem 1.01.2020 – den Grundgehaltssätzen der Besoldungsgruppen A 14 und A 16, die mit Artikel 33 Absatz 5 des Grundgesetzes vereinbar sind;

- Artikel 1 § 3 Absatz 1 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2019/2020 und zur Änderung weiterer besoldungsrechtlicher Vorschriften vom 05.09.201913 in Verbindung mit Anlage 15 Nummer 1 der Bekanntmachung vom 30.09.2019 gemäß Artikel 1 § 5 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2019/2020 und zur Änderung weiterer besoldungsrechtlicher Vorschriften14 (Grundgehaltssätze der Besoldungsordnungen A, gültig ab 1.02.2020), soweit sie den Zeitraum bis zum 31.12.2020 betreffen, – mit Ausnahme der Grundgehaltssätze der Besoldungsgruppen A 14, A 15 und A 16, die mit Artikel 33 Absatz 5 des Grundgesetzes vereinbar sind -.

Der Gesetzgeber des Landes Berlin hat verfassungskonforme Regelungen bis zum 31.03.2027 zu treffen.

Dieser Entscheidung des Bundesverfassungsgerichts liegen mehrere acht Jahre alte Vorlagen des Oberverwaltungsgerichts Berlin-Brandenburg sowie des Bundesverwaltungsgerichts zu einzelnen Besoldungsgruppen und Zeiträumen zwischen 2008 und 2017 zugrunde. Die Prüfung wurde durch das Bundesverfassungsgericht auf alle Besoldungsordnungen A und auf den gesamten Zeitraum vom 01.01.2008 bis zum 31.12.2020 erweitert.

In seinem Beschluss entwickelt das Bundesverfassungsgericht seine bisherige Rechtsprechung fort. Die gerichtliche Kontrolle, ob die Besoldung evident unzureichend und Art. 33 Abs. 5 GG deshalb verletzt ist, vollzieht sich in drei Schritten: Erforderlich ist – erstens, sofern Anlass dafür besteht – eine Prüfung des Gebots der Mindestbesoldung (Vorabprüfung). Es bedarf – zweitens – einer zweistufigen Prüfung des Gebots, die Besoldung der Beamten fortlaufend an die Entwicklung der allgemeinen wirtschaftlichen und finanziellen Verhältnisse und des allgemeinen Lebensstandards anzupassen (Fortschreibungsprüfung). Schließlich – drittens – ist, sofern die Vorabprüfung oder die Fortschreibungsprüfung einen Verstoß gegen das Alimentationsprinzip ergibt, zu prüfen, ob dieser Verstoß ausnahmsweise verfassungsrechtlich gerechtfertigt ist.

- Gegenstand einer konkreten Normenkontrolle nach Art. 100 Abs. 1 GG kann grundsätzlich nur eine Rechtsvorschrift sein, auf die es in dem zugrundeliegenden Ausgangsverfahren entscheidungserheblich ankommt. Die Befriedungsfunktion der Normenkontrolle erlaubt jedoch die Ausweitung des Prüfungsgegenstandes und des Prüfungszeitraums über den Vorlagegegenstand hinaus, wenn dies zur Sicherstellung effektiven Rechtsschutzes geboten und zu erwarten ist, dass dem Bundesverfassungsgericht im Hinblick auf dessen Verwerfungsmonopol künftig weitere vergleichbare Normen in erheblichem Umfang vorgelegt werden müssen.

- Das Alimentationsprinzip (Art. 33 Abs. 5 GG) verpflichtet den Dienstherrn, Beamten und ihren Familien lebenslang einen amtsangemessenen Unterhalt zu gewähren. Es hat – im Zusammenwirken mit dem Lebenszeitprinzip – vor allem die Funktion, die Unabhängigkeit der Beamtinnen und Beamten im Interesse einer fachlich leistungsfähigen, rechtsstaatlichen und unparteiischen Verwaltung zu gewährleisten. Das Berufsbeamtentum sichert auf diese Weise das Prinzip der freiheitlichen Demokratie gegen Übergriffe zusätzlich ab.

- Die in Art. 33 Abs. 5 GG enthaltene Garantie eines amtsangemessenen Unterhalts stellt eine den Besoldungsgesetzgeber in die Pflicht nehmende Gestaltungsdirektive dar, bei deren konkreter Umsetzung der Gesetzgeber einen weiten Entscheidungsspielraum besitzt. Er überschreitet die Grenzen dieses Spielraums, wenn die Besoldung im Hinblick auf Zweck und Gehalt des Alimentationsprinzips evident unzureichend ist. Dies unterliegt der Kontrolle durch das Bundesverfassungsgericht.

- Die verfassungsgerichtliche Kontrolle muss nach der Rechtsprechung des Europäischen Gerichtshofs für Menschenrechte die Gewähr dafür bieten, dass dem – nicht zum Streik berechtigten – Beamten mit dem gerichtlichen Rechtsschutz ein wirksames Mittel zur Verfügung steht, sein individuelles verfassungsmäßiges Recht auf einen angemessenen Lebensunterhalt gerichtlich durchzusetzen.

- Die gerichtliche Kontrolle, ob die Besoldung evident unzureichend und Art. 33 Abs. 5 GG deshalb verletzt ist, vollzieht sich in drei Schritten: Erforderlich ist – erstens, sofern Anlass dafür besteht – eine Prüfung des Gebots der Mindestbesoldung (Vorabprüfung). Es bedarf – zweitens – einer zweistufigen Prüfung des Gebots, die Besoldung der Beamten fortlaufend an die Entwicklung der allgemeinen wirtschaftlichen und finanziellen Verhältnisse und des allgemeinen Lebensstandards anzupassen (Fortschreibungsprüfung). Schließlich – drittens – ist, sofern die Vorabprüfung oder die Fortschreibungsprüfung einen Verstoß gegen das Alimentationsprinzip ergibt, zu prüfen, ob dieser Verstoß ausnahmsweise verfassungsrechtlich gerechtfertigt ist.

- Soweit sich dem Gesetzgeber im Hinblick auf die Bestimmung, Bewertung und wechselseitige Zuordnung der jeweils in Betracht zu ziehenden alimentationsrelevanten Aspekte Einschätzungs- und Beurteilungsspielräume eröffnen, entspricht dem eine eingeschränkte verfassungsgerichtliche Kontrolle, die sich auf eine Prüfung der Nachvollziehbarkeit und Vertretbarkeit der Einschätzungen und Beurteilungen des Gesetzgebers beschränkt. Mit gesetzgeberischen Einschätzungs- und Beurteilungsspielräumen korrespondiert eine materielle Darlegungslast, der – sofern sie nicht bereits im Gesetzgebungsverfahren erfüllt worden ist – nachträglich im Gerichtsverfahren durch den über die maßgeblichen Erwägungen unterrichteten Dienstherrn genügt werden kann. Sie tritt an die Stelle der in der bisherigen Rechtsprechung des Bundesverfassungsgerichts geforderten Einhaltung prozeduraler Anforderungen.

- Eine die Unabhängigkeit des Beamten sichernde Freiheit von existenziellen finanziellen Sorgen setzt voraus, dass seine Besoldung mindestens so bemessen ist, dass sie einen hinreichenden Abstand zu einem ihn und seine Familie treffenden realen Armutsrisiko sicherstellt. Dies ist nur der Fall, wenn das Einkommen die Prekaritätsschwelle von 80 % des Median-Äquivalenzeinkommens erreicht (Gebot der Mindestbesoldung). Die in das Bundesverfassungsgerichtsrechtsprechung bisher vorgenommene Prüfung am Maßstab des Grundsicherungsniveaus wird insoweit fortentwickelt. Wird die Mindestbesoldung unterschritten, liegt allein hierin ein Verstoß gegen das Alimentationsprinzip; einer Fortschreibungsprüfung bedarf es in diesem Fall nicht.

- Ob der Gesetzgeber bei der kontinuierlichen Fortschreibung der Besoldung über die Jahre hinweg der Entwicklung der allgemeinen wirtschaftlichen und finanziellen Verhältnisse und des allgemeinen Lebensstandards hinreichend Rechnung getragen hat, muss im Rahmen einer zweistufigen Prüfung anhand verschiedener, aus dem Alimentationsprinzip ableitbarer Kriterien beurteilt werden (Fortschreibungsprüfung).

- Auf der ersten Prüfungsstufe sind ein Vergleich der Besoldungsentwicklung mit der Entwicklung von drei volkswirtschaftlichen Vergleichsgrößen (Tariflohnindex, Nominallohnindex, Verbraucherpreisindex) sowie ein systeminterner Besoldungsvergleich, dem das Abstandsgebot zugrundeliegt, vorzunehmen. Die Besoldungsentwicklung wird ebenso wie die Entwicklung der volkswirtschaftlichen Vergleichsgrößen methodisch jeweils mithilfe eines auf das feste Basisjahr 1996 zurückgehenden Index erfasst. Eine deutliche Abweichung der Besoldungsentwicklung von der Entwicklung einer der drei Vergleichsgrößen von mindestens 5 % ist jeweils ein Indiz für eine evidente Missachtung des Alimentationsprinzips (erster, zweiter und dritter Parameter). Eine Verletzung des Abstandsgebots kann entweder in der deutlichen Verringerung der Abstände zwischen Besoldungsgruppen (unmittelbarer Verstoß) oder in der Unterschreitung der gebotenen Mindestbesoldung in einer niedrigeren Besoldungsgruppe (mittelbarer Verstoß) bestehen (vierter Parameter).

- Auf der zweiten Prüfungsstufe sind die Ergebnisse der ersten Prüfungsstufe mit weiteren alimentationsrelevanten Kriterien im Rahmen einer wertenden Betrachtung zusammenzuführen. Sind mindestens zwei Parameter erfüllt, besteht eine Vermutung für eine verfassungswidrige Unterbesoldung. Wird kein Parameter erfüllt, wird eine amtsangemessene Besoldung vermutet. Ist ein Parameter erfüllt, müssen die Ergebnisse der ersten Stufe auf der zweiten Stufe besonders eingehend gewürdigt werden. Auf der ersten Prüfungsstufe festgestellte Vermutungen können sowohl erhärtet als auch widerlegt werden.

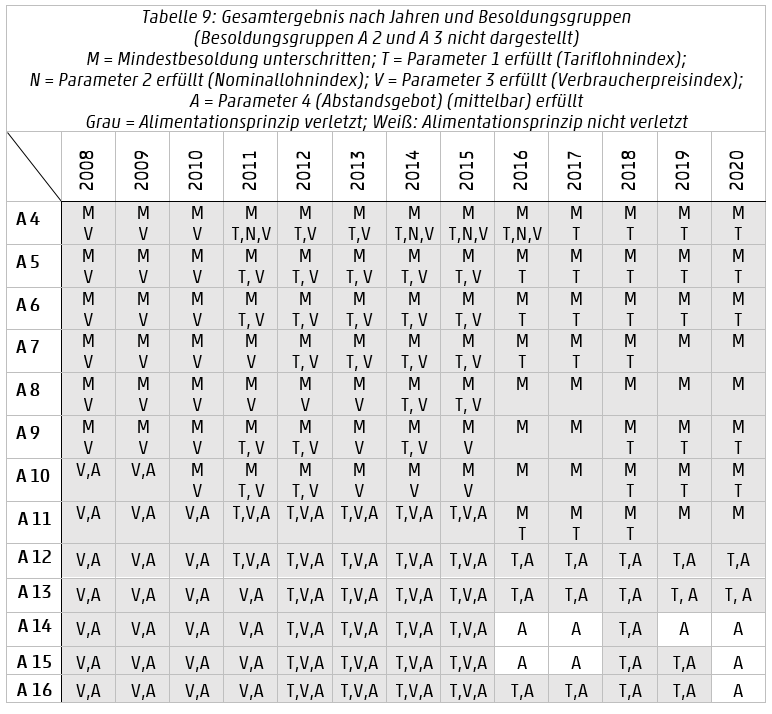

Im Ergebnis stellt das Bundesverfassungsgericht fest, dass rund 95 % der geprüften Besoldungsgruppen in den Jahren 2008 bis 2020 mit dem Alimentationsprinzip aus Art. 33 Abs. 5 GG unvereinbar und damit verfassungswidrig sind. Der Gesetzgeber des Landes Berlin hat verfassungskonforme Regelungen bis zum 31.03.2027 zu treffen.

Inhaltsübersicht

- Entwicklung der Beamtenbesoldung im Land Berlin

- Richtervorlagen des Bundesverwaltungsgerichts und des Oberverwaltungsgerichts Berlin-Brandenburg

- Zulässigkeit der Richtervorlagen

- Erweiterung der Richtervorlagen

- Verfassungswidrigkeit der Berliner Beamtenbesoldung

- Folgen der Grundgesetzwidrigkeit

Entwicklung der Beamtenbesoldung im Land Berlin

Bei Inkrafttreten des Grundgesetzes war die Gesetzgebungszuständigkeit für die Besoldung und Versorgung von Beamten in der Bundesrepublik aufgeteilt. Hinsichtlich der Landesbeamten verfügte der Bund zwar über eine Rahmengesetzgebungskompetenz nach Art. 75 Abs. 1 Satz 1 Nr. 1 GG a.F., die aber beispielsweise nicht zur Festsetzung von Höchstbeträgen für die Besoldung ermächtigte15. Im Jahre 1971 erhielt der Bund durch Art. 74a Abs. 1 GG a.F. die Kompetenz für die konkurrierende Gesetzgebung, von der er durch Erlass des Bundesbesoldungsgesetzes (BBesG) abschließend Gebrauch machte16. Nach der Jahrtausendwende wurde die Besoldung und Versorgung der Landesbeamten in zwei Schritten reföderalisiert. Zunächst wurde es den Ländern durch eine im Jahr 2003 eingefügte Öffnungsklausel in § 67 BBesG a.F. einfachgesetzlich ermöglicht, die jährlichen Sonderzahlungen abweichend zu regeln17. Anschließend wurde die Gesetzgebungskompetenz für die Besoldung und Versorgung der Landesbeamten im Rahmen der Föderalismusreform I des Jahres 2006 gemäß Art. 74 Abs. 1 Nr. 27 GG auf die Länder rückübertragen18.

Die Besoldung der Beamten des Landes Berlin nach den Besoldungsordnungen A entwickelte sich im prüfungsgegenständlichen Zeitraum im Wesentlichen wie folgt:

- Bis zum 31.07.2010 ergab sich die Besoldung der Beamten des Landes Berlin im Wesentlichen aus der zu § 20 Abs. 2 Satz 2 BBesG erlassenen Anlage IV Nr. 1 in der Fassung des Bundesbesoldungs- und -versorgungsanpassungsgesetzes 2003/2004 (BBVAnpG 2003/2004) vom 10.09.200319. Hinsichtlich der Grundgehaltssätze für die A-Besoldung hatte der Landesgesetzgeber nach der Föderalismusreform I im Jahr 2006 zunächst keine Regelung getroffen, sodass die bundesrechtlichen Bestimmungen auf der Grundlage von Art. 125a Abs. 1 Satz 1 GG in Verbindung mit § 85 BBesG in der am 31.08.2006 geltenden Fassung des BBVAnpG 2003/2004 – mit Ausnahme des Familienzuschlages (vgl. Art. I des Gesetzes zur Änderung besoldungs- und versorgungsrechtlicher Vorschriften vom 01.10.2008 ) – Durch Art. XIII § 2 Abs. 1 Satz 1 Buchstabe a des Dienstrechtsänderungsgesetzes (DRÄndG) des Landes Berlin vom 19.03.200920 wurden die Beamtinnen und Beamten der Besoldungsgruppen A 2 und A 3 mit Wirkung vom 01.03.2009 (vgl. Art. XIII § 6 Abs. 2 DRÄndG) in die Besoldungsgruppe A 4 übergeleitet; diese beiden Gruppen entfielen damit.

- Durch § 2 Abs. 1 Satz 1 Nummern 1, 2 und 6 sowie Satz 2 des Gesetzes zur Besoldungs- und Versorgungsanpassung für Berlin 2010/201121 vom 08.07.201022 in Verbindung mit den Anlagen 1, 2, 4 und 5 wurden die Grundgehalts-sätze der Landesbesoldungsordnung A, die Amtszulagen und die allgemeine Stellenzulage nach der fortgeltenden Vorbemerkung Nummer 27 der Bundesbesoldungsordnungen A und B, die sich aus Anlage II des Landesbesoldungsgesetzes Berlin (LBesG BE) in der Fassung vom 09.04.199623, das zuletzt durch Art. VI des Gesetzes vom 25.01.201024 geändert worden war, ergebenden Beträge der Amtszulagen und Stellenzulagen sowie der Familienzuschlag, letzterer mit Ausnahme der Erhöhungsbeträge für die Besoldungsgruppen A 2 bis A 5, zum 1.08.2010 um 1, 5 % erhöht.

Ab dem 1.08.2011 sah § 2 Abs. 3 BerlBVAnpG 2010/2011 in Verbindung mit den Anlagen 15, 16, 18 und 19 eine Erhöhung der unter b)) genannten Bezüge um 2 % vor. Mit Wirkung vom 01.07.2011 machte das Land Berlin jedoch von der durch Art. 125a Abs. 1 Satz 2 GG eingeräumten Ersetzungsbefugnis umfassend Gebrauch. Durch Art. III § 1 Nr. 3 des Zweiten Dienstrechtsänderungsgesetzes (2. DRÄndG) vom 21.06.201125 wurde § 1b LBesG BE eingefügt. Danach gelten die bundesrechtlichen Besoldungsbestimmungen (nach Maßgabe der bereits angeordneten landesrechtlichen Modifikationen) als Landesrecht fort. Durch Art. I § 1 Nr. 1 Buchstabe b des Gesetzes zur Besoldungsneuregelung für das Land Berlin (BerlBesNG) vom 29.06.201126 wurde der auf diese Weise in Landesrecht transformierte § 20 BBesG dahingehend geändert, dass sich die Grundgehaltssätze der Landesbesoldungsordnung A aus Anlage 1 zum BerlBesNG ergeben. Diese fasste die Grundgehaltssätze zum 1.08.2011 neu, wobei die Besoldungsgruppen A 2 und A 3 erstmals nicht mehr ausgewiesen wurden. Bei den Amts- und Stellenzulagen sowie beim Familienzuschlag (dieser mit Ausnahme der Erhöhungsbeträge für die Besoldungsgruppen A 2 bis A 5) verblieb es bei der ursprünglich vorgesehenen Erhöhung um 2 %.

Durch Art. I § 2 Abs. 1 Satz 1 Nummern 1, 3 und 5 sowie Satz 2 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2012/2013 (BerlBVAnpG 2012/2013) vom 21.09.201227 in Verbindung mit den Anlagen 1 Nr. 1, 2, 4 und 5 wurden die Grundgehaltssätze der Landesbesoldungsordnung A, die Amtszulagen und die allgemeine Stellenzulage sowie der Familienzuschlag (dieser mit Ausnahme der Erhöhungsbeträge für die Besoldungsgruppen A 2 bis A 5) zum 1.08.2012 um 2 % erhöht.

Mit Art. I § 2 Abs. 3 BerlBVAnpG 2012/2013 in Verbindung mit den Anlagen 16 Nr. 1, 17, 19 und 20 erfolgte eine weitere Erhöhung dieser Bezüge zum 1.08.2013 um 2 %.

Durch Art. I § 2 Abs. 1 Satz 1 Nummern 1 und 2, Satz 2 sowie Abs. 2 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2014/2015 und zur Änderung weiterer besoldungsrechtlicher Vorschriften (BerlBVAnpG 2014/2015) vom 09.07.201428 in Verbindung mit den Anlagen 1 Nr. 1, 2, 4 und 5 wurden die Grundgehalts-sätze der Besoldungsordnungen A, die Amtszulagen sowie die allgemeine Stellenzulage zum 1.08.2014 um 3 % erhöht. Nach Art. I § 2 Abs. 2 BerlBVAnpG 2014/2015 wurde die Anlage 17 BerlBVAnpG 2012/2013 (Familienzuschlag) durch die Anlage 2 zu BerlBVAnpG 2014/2015 ersetzt. Danach wurde der Familienzuschlag in der Stufe 1 ebenfalls mit Wirkung zum 1.08.2014 um 3 % erhöht.

Gemäß Art. I § 2 Abs. 4 BerlBVAnpG 2014/2015 erfolgte eine weitere Erhöhung der genannten Bezüge zum 1.08.2015 um 3, 2 %. Zugleich bestimmte Art. I § 2 Abs. 6 BerlBVAnpG 2014/2015 in Verbindung mit den Anlagen 15 Nr. 1, 16, 18 und 19, dass diese Erhöhung der Bezüge nach Maßgabe des § 14a Abs. 2 Satz 1 in Verbindung mit Abs. 1 Satz 2 BbesG BE vermindert werde. Die Bezüge wurden daher zum 1.08.2015 effektiv statt um 3, 2 % nur um 3 % erhöht. Die dadurch erzielten Einsparungen wurden der Versorgungsrücklage zugeführt. Überdies verpflichtete sich der Gesetzgeber dazu, bis zu einer Angleichung an das Durchschnittsniveau der übrigen Länder ab August 2016 die zukünftigen linearen Besoldungserhöhungen im Sinne von Art. I § 2 Abs. 1 und 4 BerlBVAnpG 2014/2015 mindestens um 0, 5 % über dem entsprechenden Durchschnittswert der Anpassungen aller anderen Länder anzupassen (Art. VI BerlBVAnpG 2014/2015).

Durch Art. 1 § 2 Abs. 1 Nr. 1, 2 und 4 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2016 und zur Änderung weiterer dienstrechtlicher Vorschriften (BerlBVAnpG 2016) vom 17.06.201629 in Verbindung mit den Anlagen 1 Nr. 1, 2, 4 und 5 der Bekanntmachung vom 28.07.2016 gemäß Art. 1 § 2 Abs. 5 BerlBVAnpG 201630 wurden die Grundgehaltssätze der Besoldungsordnungen A, die Amtszulagen sowie die allgemeine Stellenzulage und der Familienzuschlag einschließlich der Erhöhungsbeträge für die Besoldungsgruppen A 2 bis A 5 zum 1.08.2016 um 3 % erhöht, hinsichtlich der Grundgehaltssätze jedoch mindestens um einen Prozentsatz, der einem Erhöhungsbetrag von 75 Euro entspricht. Zugleich wurde die Erhöhung durch Art. 1 § 2 Abs. 3 BerlBVAnpG 2016 nach Maßgabe des § 14a Abs. 2 Satz 1 in Verbindung mit Abs. 1 Satz 2 BBesG BE um 0, 2 % vermindert. Die Bezüge wurden also zum 1.08.2016 effektiv nur um 2, 8 % erhöht.

Nach Art. 1 § 2 Abs. 1 Nr. 1, 2 und 3 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2017/2018, zur Änderung des Sonderzahlungsgesetzes und zur Änderung weiterer besoldungsrechtlicher Vorschriften (BerlBVAnpG 2017/2018) vom 20.07.201731 in Verbindung mit den Anlagen 1 Nr. 1, 2, 4 und 5 der Bekanntmachung vom 24.08.2017 gemäß Art. 1 § 2 Abs. 9 BerlBVAnpG 2017/201832 wurden die Grundgehaltssätze der Besoldungsordnungen A, die Amtszulagen sowie die allgemeine Stellenzulage und der Familienzuschlag einschließlich der Erhöhungsbeträge für die Besoldungsgruppen A 2 bis A 5 zum 1.08.2017 um 2, 8 % erhöht, hinsichtlich der Grundgehaltssätze mindestens jedoch um einen Erhöhungsbetrag von 75, 15 Euro. Zugleich wurde die Erhöhung durch Art. 1 § 2 Abs. 7 BerlBVAnpG 2017/2018 nach Maßgabe des § 14a Abs. 2 Satz 1 in Verbindung mit Abs. 1 Satz 2 BBesG BE um 0, 2 % vermindert. Die Bezüge wurden daher zum 1.08.2017 effektiv um 2, 6 % erhöht.

- Art. 1 § 2 Abs. 4 BerlBVAnpG 2017/2018 in Verbindung mit den Anlagen 15 Nr. 1, 16, 18 und 19 der Bekanntmachung vom 24.08.2017 gemäß Art. 1 § 2 Abs. 9 BerlBVAnpG 2017/201832 sah eine weitere Erhöhung der Grundgehaltssätze, der Amtszulagen sowie der allgemeinen Stellenzulage und des Familienzuschlags einschließlich der Erhöhungsbeträge für die Besoldungsgruppen A 2 bis A 5 um 3, 2 % zum 1.08.2018 vor. Das Datum der Erhöhung wurde durch Art. 1 Nr. 1 Buchstabe a des Gesetzes zur Anpassung des Datums der Besoldungserhöhung, zur Abschaffung der Kostendämpfungspauschale, zur Verbesserung der personellen Ausstattung der Bezirksverordnetenversammlungen, zur Einführung der Lernmittelfreiheit, zur Beitragsfreiheit der Hortbetreuung in den Jahrgangsstufen 1 und 2 und zur Abschaffung der Bedarfsprüfung im Kernmodul vom 09.04.201833 auf den 1.06.2018 vorverlegt.

Durch Art. 1 § 2 Abs. 1 Nr. 1, 2 und 3 des Gesetzes zur Anpassung der Besoldung und Versorgung für das Land Berlin 2019/2020 und zur Änderung weiterer besoldungsrechtlicher Vorschriften (BerlBVAnpG 2019/2020) vom 05.09.201934 in Verbindung mit den Anlagen 1 Nr. 1, 2, 4 und 5 der Bekanntmachung vom 30.09.2019 gemäß Art. 1 § 5 BerlBVAnpG 2019/202035 wurden die Grundgehaltssätze der Besoldungsordnungen A, die Amtszulagen, die allgemeine Stellenzulage und (insoweit erstmalig) auch alle sonstigen, bisher aufgrund ihrer Funktionsbezogenheit neben der Grundbesoldung gewährten36 Stellenzulagen sowie der Familienzuschlag einschließlich der Erhöhungsbeträge für die Besoldungsgruppen A 2 bis A 5 zum 1.04.2019 um 4, 3 % erhöht.

Mit Art. 1 § 3 Abs. 1 BerlBVAnpG 2019/2020 in Verbindung mit den Anlagen 15 Nr. 1, 16, 18 und 19 der Bekanntmachung vom 30.09.2019 gemäß Art. 1 § 5 BerlBVAnpG 2019/202035 erfolgte eine weitere Erhöhung dieser Bezüge zum 1.02.2020 um 4, 3 %.

- Die Regelungen zu den Sonderzahlungen entwickelten sich wie folgt:

Vor der Föderalisierung des Rechts der Sonderzahlungen durch § 67 BBesG in der Fassung des Bundesbesoldungs- und -versorgungsanpassungsgesetzes 2003/2004 vom 10.09.200319 belief sich nach dem auch für Beamte des Landes Berlin maßgeblichen Sonderzuwendungsgesetz des Bundes die jährliche Sonderzuwendung auf einen bestimmten Prozentsatz der monatlichen Bezüge. Im Jahr 2003 senkte das Land Berlin angesichts der Haushaltslage und zur Konsolidierung der Personalausgaben die jährliche Sonderzahlung für aktive Beamtinnen und Beamte sowie Richterinnen und Richter mit Gesetz über die Gewährung einer jährlichen Sonderzahlung (SZG) vom 05.11.200337 auf 640 Euro ab (§ 5 Abs. 1 SZG).

Mit Art. I des Ersten Gesetzes zur Änderung des Sonderzahlungsgesetzes (1. SZÄndG) vom 01.10.200838 wurde die Sonderzahlung abweichend von dieser Regelung für die Kalenderjahre 2008 und 2009 auf jeweils 940 Euro angehoben (§ 5 Abs. 1 Satz 2 SZG).

In den Jahren 2010 bis 2016 betrug die jährliche Sonderzahlung wieder 640 Euro.

Mit dem BerlBVAnpG 2017/2018 wurde der Betrag der jährlichen Sonderzahlungen für das Jahr 2017 gestaffelt nach Besoldungsgruppen auf 1.000 Euro (bis einschließlich A 9) beziehungsweise 800 Euro (ab A 10) und ab dem Jahr 2018 auf 1.300 Euro (bis einschließlich A 9) beziehungsweise 900 Euro (ab A 10) erhöht. Mit Art. 1 des Zweiten Gesetzes zur Änderung des Sonderzahlungsgesetzes (2. SZÄndG) vom 18.12.201839 wurden die Beträge für die jährliche Sonderzahlung ab dem Jahr 2018 für aktive Beamtinnen und Beamte in den Besoldungsgruppen A 4 bis A 9 um weitere 250 Euro auf 1.550 Euro angehoben.

Durch Art. 4 BerlBVAnpG 2019/2020 wurde § 74 BBesG BE dahingehend gefasst, dass zu den für ein Firmenticket des Verkehrsverbundes Berlin-Brandenburg (VBB) entstehenden Kosten ein Zuschuss in Höhe von 15 Euro monatlich gewährt werden kann, soweit die Geltungsdauer des Firmentickets innerhalb des Zeitraumes zwischen dem 1.09.2019 und dem 31.10.2020 liegt.

Darüber hinaus wurde ab dem 1.11.2020 unter anderem für die beamteten Dienstkräfte bis einschließlich der Besoldungsgruppe A 13 mit Amtszulage eine nicht ruhegehaltfähige monatliche Ballungsraumzulage (Hauptstadtzulage) von insgesamt 150 Euro (grundsätzlich bestehend aus einem monatlichen Zuschuss für ein Firmenticket des VBB und einem monatlichen Zulagenbetrag) eingeführt (§ 74a BBesG BE i.d.F. von Art. 3 Nr. 2 des Gesetzes zur Änderung des Kindertagesförderungsgesetzes und der Kindertagesförderungsverordnung, zur Änderung des Bundesbesoldungsgesetzes in der Überleitungsfassung für Berlin, zur Änderung des Straßenreinigungsgesetzes, zur Änderung des Berliner Betriebe-Gesetzes sowie zur Änderung des Versorgungsrücklagegesetzes – Haushaltsum-setzungsgesetz 2020 – vom 11.06.2020 ). Für Besoldungsgruppen oberhalb A 13 wurde ebenfalls ab dem 1.11.2020 ein nicht ruhegehaltsfähiger Zuschuss in Höhe von 15 Euro zu den Kosten für eine Monatskarte des VBB gewährt (§ 74b BBesG BE).

Richtervorlagen des Bundesverwaltungsgerichts und des Oberverwaltungsgerichts Berlin-Brandenburg

Den Vorlagen liegen sieben Klagen von Beamtinnen und Beamten im Dienst des Landes Berlin zugrunde, welche die Feststellung begehren, dass ihre Besoldung nicht amtsangemessen war. Sowohl ihre Widersprüche als auch ihre Klagen vor dem Verwaltungsgericht Berlin blieben erfolglos.

Das Oberverwaltungsgericht Berlin-Brandenburg hat zwei Berufungsverfahren ausgesetzt und dem Bundesverfassungsgericht die Frage vorgelegt, ob die Besoldung im Land Berlin in den Besoldungsgruppen A 7 für die Jahre 2009 bis 2016, A 8 für die Jahre 2013 bis 2016 und A 9 für das Jahr 2016 mit Art. 33 Abs. 5 GG vereinbar sei.40.

Die übrigen Berufungen blieben erfolglos; das Bundesverwaltungsgericht auf die Revisionen der Kläger dem Bundesverfassungsgericht die Frage vorgelegt, ob die Besoldung im Land Berlin in den Besoldungsgruppen A 9 in den Jahren 2010 bis 2013, A 10 in den Jahren 2008 bis 2015, A 11 in den Jahren 2011 bis 2014 und A 12 in den Jahren 2010 bis 2015 mit Art. 33 Abs. 5 GG vereinbar sei41.

Zulässigkeit der Richtervorlagen

Die Vorlagen sind zulässig.

Die vorlegenden Gerichte haben die Entscheidungserheblichkeit der zur Prüfung gestellten Vorschriften dargelegt und ihre Überzeugung davon, dass die Besoldung der (Ausgangs-)Kläger in den streitgegenständlichen Jahren den verfassungsrechtlichen Anforderungen nicht genügt, hinreichend begründet (§ 80 BVerfGG). Dass eine Reihe der zur Prüfung vorgelegten Vorschriften in den Vorlagebeschlüssen ungenau und teilweise fehlerhaft benannt worden ist, führt hier nicht zur Unzulässigkeit der Vorlagen, weil sich aus der jeweiligen Begründung der Beschlüsse eindeutig ergibt, welche Normen vorgelegt werden sollten.

Erweiterung der Richtervorlagen

Die Vorlage wurde vom Bundesverfassungsgericht auf sämtliche Besoldungsordnungen A des Landes Berlin sowie auf den Zeitraum vom 01.01.2008 bis zum 31.12.2020 erweitert:

100 Abs. 1 GG lässt ein Verfahren der konkreten Normenkontrolle grundsätzlich nur zu, wenn es für die Entscheidung des Ausgangsverfahrens auf die Gültigkeit der zur Prüfung gestellten Vorschrift ankommt42. Die konkrete Normenkontrolle dient der verfassungsgemäßen Entscheidung in einem bestimmten Gerichtsverfahren und ist insofern von dessen Existenz und Ziel abhängig43.

Die Konzentration der Entscheidungsbefugnis über die Verfassungsmäßigkeit von Parlamentsgesetzen beim Bundesverfassungsgericht soll allerdings auch durch die verbindliche Klärung verfassungsrechtlicher Grundsatzfragen divergierende Entscheidungen der Gerichte, Rechtsunsicherheit und Rechtszersplitterung vermeiden44. Es liegt in der Konsequenz dieser der Normenkontrolle zusätzlich zukommenden Bedeutung für die Klärung verfassungsrechtlicher Fragen, dass das Bundesverfassungsgericht in ständiger Rechtsprechung unter Berufung auf deren Befriedungsfunktion die verfassungsgerichtliche Kontrolle auf solche Normen und Normteile erstreckt hat, die mit der vorgelegten Gesetzesbestimmung in engem Zusammenhang stehen, für das Ausgangsverfahren aber nicht entscheidungserheblich sind45. Entsprechendes gilt, soweit es um die Erstreckung der Vorlage auf weitere Zeiträume geht46.

Das Bundesverfassungsgericht hat auch zu berücksichtigen, dass es zu der rechtsstaatlich gebotenen Effektivität des Rechtsschutzes gehört, dass er alsbald verwirklicht wird47. Wirksamer Rechtsschutz bedeutet Rechtsschutz innerhalb angemessener Zeit48. Ist daher bei Entscheidung der konkreten Vorlagefrage bereits absehbar, dass in der Fachgerichtsbarkeit ähnlich gelagerte Verfahren anhängig sind, die wegen des Verwerfungsmonopols des Art. 100 Abs. 1 GG ihrerseits zwingend eine konkrete Normenkontrolle erfordern, wenn das Fachgericht von der Verfassungswidrigkeit der entscheidungserheblichen Norm überzeugt ist, kann es die auf Rechtsklärung und Befriedung ausgerichtete Funktion der Normenkontrolle rechtfertigen, ausnahmsweise den Prüfungsgegenstand auf diese Gesetze zu erweitern. Dies gilt umso mehr, wenn eine außerordentliche Vielzahl von Verfahren bereits in der Fach- oder Verfassungsgerichtsbarkeit anhängig ist, die – wenn jeweils eine Vorlage nach Art. 100 Abs. 1 GG erforderlich würde – geeignet wären, die Verfassungsgerichtsbarkeit an die Grenzen ihrer Funktionsfähigkeit zu bringen.

Schließlich ist bei der Auslegung des Grundgesetzes die Europäische Menschenrechtskonvention (EMRK) einzubeziehen. Sie besitzt in der deutschen Rechtsordnung den Rang eines Bundesgesetzes (Art. 59 Abs. 2 GG) und ist daher grundsätzlich nicht Prüfungsmaßstab des Bundesverfassungsgerichts. Nach dessen ständiger Rechtsprechung leiten jedoch die Gewährleistungen der EMRK und die Rechtsprechung des Europäischen Gerichtshofs für Menschenrechte gemäß Art. 1 Abs. 2 GG die Auslegung der Grundrechte und rechtsstaatlichen Grundsätze des Grundgesetzes an49 und weisen insoweit eine verfassungsrechtliche Dimension auf50. Die Berücksichtigung der genannten Quellen auch bei der Auslegung der Grundrechte des Grundgesetzes ist nicht nur Ausdruck der Europarechtsfreundlichkeit der Verfassung und der Integrationsverantwortung des Bundesverfassungsgerichts. Sie trägt vielmehr der Einbindung Deutschlands in den europäischen Rechtsraum und seiner Entwicklung Rechnung, fördert die Stärkung gemeineuropäischer Grundrechtsstandards und vermeidet Friktionen und Wertungswidersprüche bei der Gewährleistung des Grundrechtsschutzes im Interesse seiner Effektivität und der Rechtssicherheit51.

Aus diesen Maßstäben ergibt sich, dass die Vorlagen auf sämtliche Besoldungsordnungen A des Landes Berlin sowie auf den Zeitraum vom 01.01.2008 bis zum 31.12.2020 erweitert werden können.

Die Besonderheiten des Beamtenrechts rechtfertigen eine Erweiterung des Prüfungsgegenstandes über den Vorlagegegenstand hinaus sowohl in Bezug auf die Erfassung aller Besoldungsgruppen der Besoldungsordnungen A als auch in zeitlicher Hinsicht über die zur Prüfung vorgelegten Jahre hinaus bis zum 31.12.2020.

Die Gewährleistung effektiven Rechtsschutzes zur Durchsetzung des Anspruchs auf amtsangemessene Besoldung steht vor der Herausforderung, dass es für die Besoldung sowohl von Verfassungs wegen als auch aufgrund einfachrechtlicher Anordnung (§ 2 Abs. 1 BBesG i.d.F. der Bekanntmachung vom 06.08.2002 in Verbindung mit 1b Abs. 1 Nr. 1 LBesG BE) eines Parlamentsgesetzes bedarf52. Eine erfolgreiche Klage auf amtsangemessene Besoldung bedarf somit zwingend der vorherigen Vorlage des Fachgerichts nach Art. 100 Abs. 1 GG, wenn dieses von der Verfassungswidrigkeit einer entscheidungserheblichen Besoldungsvorschrift überzeugt ist. Angesichts der Vielzahl von Besoldungsordnungen und ihrer Besoldungsgruppen sowie des sich mit den allgemeinen wirtschaftlichen und finanziellen Verhältnissen und dem allgemeinen Lebensstandard über die Zeit wandelnden Niveaus einer amtsangemessenen Alimentation birgt die gerichtliche Geltendmachung von Ansprüchen auf amtsangemessene Besoldung durch Beamte, Richter und Staatsanwälte das Potenzial, die Arbeitsfähigkeit des Bundesverfassungsgerichts bis hin zu einer Blockade zu beeinträchtigen53. Allein für das Land Berlin sind im Hinblick auf die vorliegenden Verfahren etwa 100.000 anhängige Widerspruchsverfahren zum Ruhen gebracht worden; zusätzlich sind zwischen 2.000 und 3.000 insbesondere beim Verwaltungsgericht anhängige Klageverfahren noch zu entscheiden. Überdies ist zu berücksichtigen, dass es bei besoldungsrechtlichen Normen um die Befriedigung eines gegenwärtigen Bedarfs geht54 und daher eine zügige Klärung der Rechtslage in besonderem Maße geboten ist. Die Erweiterung der Prüfungsgegenstände ist schließlich auch deshalb sinnvoll, weil die vorliegende Entscheidung für zahlreiche vergleichbare Verfahren aus anderen Ländern relevant ist.

Vor diesem Hintergrund hat das Bundesverfassungsgericht bereits in der Vergangenheit den Prüfungsgegenstand sogar besoldungsordnungsübergreifend erweitert. In der Entscheidung zur Wartefrist für den Besoldungsanstieg hat das Bundesverfassungsgericht eine die Besoldungsgruppe R 4 betreffende Vorlagefrage auf weitere Besoldungsgruppen der Besoldungsordnung R und darüber hinaus auf Besoldungsgruppen der Besoldungsordnung B erstreckt55. Eine besoldungsordnungsübergreifende Erweiterung nahm das Bundesverfassungsgericht auch in der Entscheidung zur Besoldungsabsenkung in Baden-Württemberg vor, indem die die Besoldungsgruppe R 1 betreffende Vorlagefrage auf die Besoldungsgruppen A 9 und höher sowie W 1 ausgedehnt wurde56. Dementsprechend ist es mit Rücksicht insbesondere auf die besoldungsgruppenübergreifende Relevanz der jeweiligen Entwicklung der allgemeinen wirtschaftlichen und finanziellen Verhältnisse und des allgemeinen Lebensstandards für eine amtsangemessene Besoldung57 gerechtfertigt, vorliegend in den streitbefangenen Jahren jeweils sämtliche Besoldungsordnungen A des Landes Berlin der verfassungsgerichtlichen Prüfung zu unterwerfen. Hierfür spricht zudem, dass durch die jährlichen beziehungsweise doppeljährlichen Besoldungsanpassungsgesetze eine weitgehend lineare Anpassung der Bezüge vorgenommen wurde, die nicht zwischen den einzelnen Besoldungsgruppen der Besoldungsordnungen differenziert. Des Weiteren sind die einzelnen Besoldungsgruppen der Besoldungsordnungen durch das Abstandsgebot58 ohnehin aufeinander bezogen, sodass eine einheitliche Prüfung folgerichtig ist.

Darüber hinaus hat das Bundesverfassungsgericht den Zeitraum der verfassungsgerichtlichen Kontrolle ausgedehnt, wenn sich die Rechtslage nach den entscheidungserheblichen Jahren nicht substantiell verändert hatte und es daher keinen Grund gab, die Rechtslage ungeklärt zu lassen59. So liegt es auch hier. Der kontinuierlichen Fortschreibung der Berliner Beamtenbesoldung durch die Anpassungsgesetze in dem Zeitraum vom 01.01.2017 bis zum 31.12.2020 liegt die gleiche Gesetzgebungstechnik zugrunde, sodass sich – mit Ausnahme der Einführung der Hauptstadtzulage im November 2020 – die gleichen verfassungsrechtlichen Fragen stellen.

Schließlich ist die Erweiterung des Prüfungsgegenstands auch mit Blick auf den Grundsatz der Völkerrechtsfreundlichkeit des Grundgesetzes und insbesondere die Gewährleistungen der Europäischen Menschenrechtskonvention geboten. Denn die Vereinbarkeit des Streikverbots als hergebrachter Grundsatz des Berufsbeamtentums mit Art. 11 EMRK erfordert es, dass die gerichtliche Durchsetzung des subjektiven Rechts des Beamten auf Gewährung amtsangemessenen Unterhalts aus Art. 33 Abs. 5 GG wirksam ist.

11 Abs. 1 EMRK gewährleistet jeder Person, sich frei und friedlich mit anderen zu versammeln und sich frei mit anderen zusammenzuschließen; dazu gehört auch das Recht, zum Schutz seiner Interessen Gewerkschaften zu gründen und Gewerkschaften beizutreten. Der Europäische Gerichtshof für Menschenrechte hat in der jüngeren Vergangenheit die Gewährleistungen des Art. 11 Abs. 1 EMRK wie auch die Eingriffsvoraussetzungen des Art. 11 Abs. 2 EMRK weiter präzisiert.

In seinen Leitentscheidungen in den Verfahren Demir and Baykara v. Turkey60 und Enerji Yapi-Yol Sen v. Turkey61 hat der Europäische Gerichtshof für Menschenrechte die Bindung des Staates als „Arbeitgeber“ an Art. 11 EMRK unabhängig davon betont, ob er die Beziehung zu seinen Beschäftigten öffentlich-rechtlich oder privatrechtlich geregelt hat. Mit diesen Entscheidungen hat sich das Bundesverfassungsgericht neben weiteren Entscheidungen in seinem Urteil vom 12.06.2018 bereits auseinandergesetzt62. Im Jahr 2023 hat die Große Kammer des Europäischen Gerichtshofs für Menschenrechte im Verfahren Humpert and Others v. Germany entschieden, dass die zuvor offengelassene Frage, ob ein Streikverbot ein wesentliches Element der Gewerkschaftsfreiheit berührt, weil es diese Freiheit unter den gegebenen Umständen inhaltsleer macht, kontextabhängig sei. Diese Frage könne demnach nicht abstrakt oder in isolierter Betrachtung des Streikverbots beantwortet werden. Vielmehr sei eine Beurteilung sämtlicher Umstände des Einzelfalls erforderlich, bei der die Gesamtheit der vom beschwerdegegnerischen Staat zur Gewährleistung der Gewerkschaftsfreiheit ergriffenen Maßnahmen und alle den Gewerkschaften gewährten alternativen Mittel und Rechte, mit denen sie sich Gehör verschaffen und die beruflichen Interessen ihrer Mitglieder verteidigen können, sowie die den Gewerkschaftsmitgliedern selbst eingeräumten Rechte zu berücksichtigen seien. Auch sonstige für die Struktur der Arbeitsbeziehungen in dem jeweiligen System charakteristische Aspekte müssten bei dieser Beurteilung berücksichtigt werden, etwa inwieweit in diesem System die Arbeitsbedingungen in Kollektivverhandlungen festgelegt werden, da Kollektivverhandlungen und Streikrecht eng miteinander verknüpft seien. Es könne außerdem von Bedeutung sein, welcher Sektor betroffen ist und welche Funktionen die betroffenen Beschäftigten ausüben63.

Die Große Kammer des Europäischen Gerichtshofs für Menschenrechte stellte zunächst zwar fest, dass die in Rede stehenden Disziplinarmaßnahmen, die gegen die in Deutschland als Lehrer im Beamtenstatus tätigen Beschwerdeführer wegen ihrer streikbedingten Unterbrechung ihrer Lehrtätigkeit verhängt worden waren, in deren Vereinigungsfreiheit eingegriffen hätten64. Jedoch seien die angegriffenen Maßnahmen nach Art. 11 Abs. 2 Satz 1 EMRK gerechtfertigt gewesen. Das Streikverbot sei als hergebrachter Grundsatz des Berufsbeamtentums nach Art. 33 Abs. 5 GG gesetzlich vorgesehen, diene mit der Gewährleistung einer guten Verwaltung einem legitimen Ziel und sei in einer demokratischen Gesellschaft notwendig65. Auch wenn das Streikverbot für Beamte statusbezogen und absolut sei und damit die für deutsche Beamte geltende Einschränkung des Streikrechts als schwerwiegend bezeichnet werden könne66, habe die Bundesrepublik Deutschland verschiedenste institutionelle Garantien geschaffen, die den Beamten und ihren Gewerkschaften die Verteidigung der beruflichen Interessen ermöglichten. Den Gewerkschaften der Beamten werde ein gesetzliches Recht auf Beteiligung an der Ausarbeitung beamtenrechtlicher Regelungen eingeräumt und den Beamten selbst werde zudem ein individuelles verfassungsmäßiges Recht auf „angemessenen Lebensunterhalt“ gewährt, das sie gerichtlich durchsetzen könnten. Der Gerichtshof sei im Rahmen der Gesamtbewertung der Auffassung, dass diese Maßnahmen in ihrer Gesamtheit die Beamtengewerkschaften und die Beamten selbst in die Lage versetzten, ihre entsprechenden beruflichen Interessen wirksam verteidigen zu können67.

Insbesondere zum Individualrecht des einzelnen Beamten auf „angemessenen Lebensunterhalt“ führte der Gerichtshof – nach einer Zusammenfassung der Maßstäbe des Bundesverfassungsgerichts zum Alimentationsprinzip68 – aus, dass Verfahren zur gerichtlichen Überprüfung der Angemessenheit ihrer Besoldung zwar von den Beamten selbst angestrengt werden müssten, jedoch stehe es ihren Gewerkschaften frei, solche Verfahren zu unterstützen, und diesen sei vom Bundesverfassungsgericht in einschlägigen Fällen bereits Gelegenheit zur Stellungnahme als sachkundige Dritte gegeben worden. In Anbetracht der Tatsache, dass das Bundesverfassungsgericht in mehreren Fällen festgestellt habe, dass die Besoldung der Beamten gegen Art. 33 Abs. 5 GG verstoße, und dem Gesetzgeber aufgegeben habe, Regelungen zu schaffen, die dem Alimentationsprinzip gerecht werden, sei der Gerichtshof der Auffassung, dass den Beamten ein wirksames Mittel zur Verfügung stehe, um ihr individuelles verfassungsmäßiges Recht auf einen „angemessenen Lebensunterhalt“ gerichtlich durchzusetzen. Sie verfügten mit anderen Worten über ein wirksames alternatives Mittel zur Verteidigung ihrer Interessen in Bezug auf eine wesentliche Arbeitsbedingung und könnten diesbezüglich die Unterstützung ihrer Gewerkschaften in Anspruch nehmen69.

Vor diesem Hintergrund kommt die gebotene völkerrechtsfreundliche Auslegung des Art. 100 Abs. 1 GG ebenfalls zu dem Ergebnis, dass die Erstreckung des Prüfungsgegenstands auf sämtliche Besoldungsordnungen A der Jahre 2008 bis 2020 gerechtfertigt ist. Damit der gerichtliche Rechtsschutz als wirksames alternatives Mittel zu dem den Arbeitnehmern im öffentlichen Dienst offenstehenden Streik eingeordnet werden kann, muss ein über den „angemessenen Lebensunterhalt“ geführtes Gerichtsverfahren in angemessener Frist abgeschlossen werden können. Zu berücksichtigen ist auch, dass nach der Rechtsprechung des Europäischen Gerichtshofs für Menschenrechte arbeitsrechtliche Streitigkeiten, die potentiell die berufliche Existenz der Klägerinnen und Kläger betreffen, regelmäßig eine eilige Klärung gebieten70. Dies gilt etwa für Verfahren, in denen ein geforderter Geldbetrag von wesentlicher Bedeutung für den Lebensunterhalt der Betroffenen ist71, insbesondere für Verfahren bezüglich der Höhe von Pensionen72. Auch wenn für Verfassungsgerichte als Hüter der Verfassung spezielle Maßstäbe gelten73, kann das Bundesverfassungsgericht die Vielzahl von Besoldungsverfahren in angemessener Frist nur bewältigen, wenn vergleichbare Regelungen und Sachverhalte gebündelt werden74.

Verfassungswidrigkeit der Berliner Beamtenbesoldung

Die Vorschriften über die Besoldung der Beamten in den Besoldungsordnungen A des Landes Berlin der Jahre 2008 bis 2020 sind im tenorierten Umfang mit Art. 33 Abs. 5 GG unvereinbar.

Verfassungsrechtlicher Maßstab für die Beamtenbesoldung

Der verfassungsrechtliche Maßstab, an dem die Rechtsgrundlagen für die Besoldung der Beamten zu messen sind, ergibt sich aus Art. 33 Abs. 5 GG. Danach ist das Recht des öffentlichen Dienstes unter Berücksichtigung der hergebrachten Grundsätze des Berufsbeamtentums zu regeln und fortzuentwickeln. Der maßgebliche hergebrachte Grundsatz des Berufsbeamtentums für die vorliegenden Verfahren ist das Alimentationsprinzip, das insbesondere eine amtsangemessene Besoldung der Beamten gewährleistet. Die zur Sicherung der Funktionsfähigkeit des öffentlichen Dienstes erforderliche Amtsangemessenheit der Besoldung wird nur gewahrt, wenn die wirtschaftliche Situation der Beamten kontinuierlich an die Entwicklung der gesamtwirtschaftlichen Lage angepasst wird; dies obliegt der Gestaltungsverantwortung des Gesetzgebers und ist vom Bundesverfassungsgericht zu überprüfen. Jedenfalls muss die Besoldung ein Mindestniveau sicherstellen, das die Beamten dazu befähigt, ihren Dienst frei von existenziellen wirtschaftlichen Sorgen zu versehen (Vorabprüfung Mindestbesoldung). Auch darüber hinaus hat der Gesetzgeber insbesondere der Entwicklung der allgemeinen wirtschaftlichen und finanziellen Verhältnisse und des allgemeinen Lebensstandards bei der kontinuierlichen Fortschreibung der Besoldung über die Jahre hinweg Rechnung zu tragen (Fortschreibungsprüfung). Verfehlt das Besoldungsgesetz die vorgenannten verfassungsrechtlichen Anforderungen an die Mindestbesoldung oder an das Erfordernis der laufenden Anpassung der Besoldung an die wirtschaftliche Entwicklung, kann dies in Ausnahmefällen jedoch verfassungsrechtlich gerechtfertigt sein.

Alimentationsprinzip

Zu den vom Gesetzgeber wegen ihres grundlegenden und strukturprägenden Charakters nicht nur zu berücksichtigenden, sondern zu beachtenden hergebrachten Grundsätzen des Berufsbeamtentums zählt das Alimentationsprinzip. Art. 33 Abs. 5 GG ist unmittelbar geltendes Recht und enthält einen Regelungsauftrag an den Gesetzgeber sowie eine institutionelle Garantie des Berufsbeamtentums. Des Weiteren begründet Art. 33 Abs. 5 GG ein grundrechtsgleiches Recht der Beamten, soweit deren subjektive Rechtsstellung betroffen ist75.

Das Alimentationsprinzip verpflichtet den Dienstherrn, Beamten und Richtern sowie ihren Familien lebenslang – also unter Einschluss der Altersversorgung – einen amtsangemessenen Unterhalt zu gewähren. Amtsangemessen ist der Unterhalt nur, wenn er nach dem Dienstrang, nach der mit dem Amt verbundenen Verantwortung und nach der Bedeutung des Berufsbeamtentums und der rechtsprechenden Gewalt für die Allgemeinheit entsprechend der Entwicklung der allgemeinen wirtschaftlichen und finanziellen Verhältnisse und des allgemeinen Lebensstandards bemessen ist. Damit wird der Bezug der Besoldung sowohl zu der Einkommens- und Ausgabensituation der Gesamtbevölkerung als auch zur Lage der Staatsfinanzen, das heißt zu der sich in der Situation der öffentlichen Haushalte ausdrückenden Leistungsfähigkeit des Dienstherrn, hergestellt, abgestuft nach dem jeweils innegehabten Amt76.

Die Besoldung stellt kein Entgelt für bestimmte Dienstleistungen dar. Sie ist vielmehr ein „Korrelat“ des Dienstherrn für die mit der Berufung in das Beamtenverhältnis verbundene Pflicht, unter Einsatz der ganzen Persönlichkeit – grundsätzlich auf Lebenszeit – die volle Arbeitskraft zur Verfügung zu stellen und gemäß den jeweiligen Anforderungen die Dienstpflichten nach Kräften zu erfüllen. Die Gewährleistung einer rechtlich und wirtschaftlich gesicherten Position des Beamten und seiner Familie, zu der die individuelle Garantie einer amtsangemessenen Besoldung und Versorgung durch das Alimentationsprinzip und die Möglichkeit ihrer gerichtlichen Durchsetzung wesentlich beitragen, bildet die Voraussetzung und innere Rechtfertigung für die lebenslange Treuepflicht sowie das Streikverbot, während diese umgekehrt eine gerichtliche Kontrolle der Alimentation erfordern; diese Strukturprinzipien sind untrennbar miteinander verbunden77.

Das Alimentationsprinzip hat – im Zusammenwirken mit dem Lebenszeitprinzip – vor allem die Funktion, die Unabhängigkeit der Beamtinnen und Beamten im Interesse einer rechtsstaatlichen Verwaltung zu gewährleisten. Nur eine amtsangemessene Besoldung und eine ebensolche Versorgung bilden die Voraussetzung dafür, dass sich der Beamte ganz dem öffentlichen Dienst als Lebensberuf widmen und im Bewusstsein rechtlicher und wirtschaftlicher Unabhängigkeit zur Erfüllung der dem Berufsbeamtentum vom Grundgesetz zugewiesenen Aufgabe beitragen kann, im politischen Kräftespiel eine stabile, gesetzestreue Verwaltung zu sichern. Das Bewusstsein seiner gesicherten Rechtsstellung soll die Bereitschaft des Beamten zu einer ausschließlich an Gesetz und Recht orientierten Amtsführung fördern und ihn zu unparteiischem Dienst für das Gemeinwohl befähigen78.

Daneben versetzt die von der Verfassung – unbeschadet der Gebundenheit an Weisungen – gewährleistete Unabhängigkeit den Beamten in die Lage, Versuchen unsachlicher Beeinflussung zu widerstehen und seiner Pflicht zur Beratung seiner Vorgesetzten und der politischen Führung unvoreingenommen und uneigennützig nachzukommen, gegebenenfalls auch seiner Pflicht zur Gegenvorstellung zu genügen, wenn er Bedenken gegen die Rechtmäßigkeit von Gesetzen oder dienstlichen Anordnungen hat79. Nur wenn die innere und äußere Unabhängigkeit gewährleistet ist und die Bereitschaft zu Kritik und nötigenfalls Widerspruch nicht das Risiko einer Bedrohung der Lebensgrundlagen des Amtsträgers und seiner Familie in sich birgt, kann realistischerweise erwartet werden, dass ein Beamter auch dann auf rechtsstaatlicher Amtsführung beharrt, wenn sie (partei-)politisch unerwünscht oder er etwa Bestechungsversuchen ausgesetzt sein sollte. Die Verpflichtung des Dienstherrn zu einer amtsangemessenen Alimentation des sich mit seiner ganzen Arbeitskraft seinem Amt widmenden Beamten besteht also nicht allein – und wohl nicht einmal vorrangig – in dessen persönlichem Interesse, sondern dient zugleich dem Allgemeininteresse an einer fachlich leistungsfähigen, rechtsstaatlichen und unparteiischen Rechtspflege und öffentlichen Verwaltung, hat also auch eine qualitätssichernde Funktion. Das Berufsbeamtentum wird so zu einem tragenden Element des Rechtsstaats80.

Die institutionelle Einrichtungsgarantie des Art. 33 Abs. 5 GG trägt zugleich dem Umstand Rechnung, dass im demokratischen Staatswesen Herrschaft stets nur auf Zeit vergeben wird und die Verwaltung deshalb schon im Hinblick auf die Möglichkeit periodischer Wechsel der politischen Ausrichtung der jeweiligen Staatsführung neutral sein muss. Insoweit muss die strikte Bindung an Recht und Gemeinwohl, auf die die historische Ausformung des deutschen Berufsbeamtentums ausgerichtet ist, auch gegenwärtig als Funktionsbedingung der Demokratie begriffen werden. Das Grundgesetz sieht in Anknüpfung an die deutsche Verwaltungstradition im Berufsbeamtentum eine Institution, die, gegründet auf Sachwissen, fachliche Leistung und loyale Pflichterfüllung, eine stabile Verwaltung sichern und damit einen ausgleichenden Faktor gegenüber den das Staatsleben gestaltenden politischen Kräften darstellen soll81. Die Beratungen im Ausschuss für Zuständigkeitsabgrenzung im Parlamentarischen Rat, aus denen die grundgesetzliche Gewährleistung des Berufsbeamtentums hervorgegangen ist, bestätigen dies82. Das Berufsbeamtentum ist damit zum Garanten für eine demokratisch und rechtsstaatlich rückgebundene Verwaltung geworden und sichert durch die Dauerhaftigkeit dieser Rückbindung das Prinzip der freiheitlichen Demokratie gegen Übergriffe zusätzlich ab82.

Anpassungsüberprüfung

Um den vorbeschriebenen Zweck der Amtsangemessenheit der Besoldung dauerhaft zu verwirklichen, muss der Gesetzgeber dem Regelungsauftrag des Art. 33 Abs. 5 GG sowohl bei der kontinuierlichen Fortschreibung der Besoldungsgesetze über die Jahre hinweg als auch bei strukturellen Neuausrichtungen im Besoldungsrecht nachkommen und dabei den für eine amtsangemessene Alimentation relevanten Kriterien Rechnung tragen83.

Der Gesetzgeber wird dieser Gestaltungsverantwortung nur gerecht, wenn er sich an langfristig anwendbaren Maßstäben orientiert, die auf einem nachvollziehbaren Zahlenwerk und schlüssigen Rechenschritten beruhen84 und aus denen die konkreten, in Zahlen gefassten Ansprüche auf Besoldung und Versorgung abgeleitet werden können85.

Bei der konkreten Umsetzung der aus Art. 33 Abs. 5 GG resultierenden Pflicht zur amtsangemessenen Besoldung besitzt der Gesetzgeber allerdings einen weiten Entscheidungsspielraum. Dies gilt sowohl hinsichtlich der Struktur als auch hinsichtlich der Höhe der Besoldung; diese ist der Verfassung nicht unmittelbar, als fester und exakt bezifferbarer Betrag, zu entnehmen86. Insofern stellt die in Art. 33 Abs. 5 GG enthaltene Garantie eines „amtsangemessenen“ Unterhalts eine den Besoldungsgesetzgeber in die Pflicht nehmende verfassungsrechtliche Gestaltungsdirektive dar87. Entsprechendes gilt für den Zeitpunkt, zu dem eine Besoldung noch als amtsangemessen anzusehen ist. Auch dieser lässt sich der Verfassung nicht unmittelbar entnehmen88.

Angesichts der besonderen Bedeutung des Alimentationsprinzips für den demokratischen Rechtsstaat ist es Aufgabe des Bundesverfassungsgerichts zu prüfen, ob die vom Gesetzgeber gewählte Ausgestaltung der Besoldung der Gestaltungsdirektive des in Art. 33 Abs. 5 GG enthaltenen Gebots amtsangemessenen Unterhalts gerecht wird. Der Gesetzgeber überschreitet die Grenzen seines Gestaltungsspielraums, wenn die Besoldung im Hinblick auf Zweck und Gehalt des Alimentationsprinzips evident unzureichend ist89.

Ob dies der Fall ist, muss anhand einer zweistufigen Gesamtschau verschiedener, aus dem Alimentationsprinzip ableitbarer Kriterien beurteilt werden90; hinzu tritt das Gebot der Mindestbesoldung. Soweit sich dem Gesetzgeber dabei im Hinblick auf die Bestimmung, Bewertung und wechselseitige Zuordnung der jeweils in Betracht zu ziehenden alimentationsrelevanten Aspekte Einschätzungs- und Beurteilungsspielräume eröffnen, entspricht dem eine eingeschränkte verfassungsgerichtliche Kontrolle, die sich auf eine Prüfung der Nachvollziehbarkeit und Vertretbarkeit der Einschätzungen und Beurteilungen des Gesetzgebers beschränkt91.

Das Bundesverfassungsgericht erfüllt seinen Kontrollauftrag in Kooperation mit dem Europäischen Gerichtshof für Menschenrechte92. Es hat dabei die eigene Rechtsprechung kritisch daraufhin zu überprüfen, ob sie auch in Zukunft die Gewähr dafür bieten wird, dass dem Beamten mit dem gerichtlichen Rechtsschutz ein wirksames Mittel zur Verfügung steht, um sein individuelles verfassungsmäßiges Recht auf einen „angemessenen Lebensunterhalt“ gerichtlich durchzusetzen93. Nur so kann dauerhaft die Vereinbarkeit des – für das deutsche Beamtenrecht grundlegenden – Streikverbots als hergebrachter Grundsatz des Berufsbeamtentums mit Art. 11 EMRK gesichert werden94. Dabei ist auch in Rechnung zu stellen, dass nach dem Fachrecht die prozessuale Risikoverteilung einseitig zulasten des Beamten ausgestaltet ist, weil dieser eine Erhöhung der Besoldung durch den Gesetzgeber nur auf dem Klagewege erwirken kann und sich als Einzelner einer gut ausgestatteten Ministerialbürokratie gegenübergestellt sieht. Deshalb müssen die der gerichtlichen Kontrolle allgemein zugrunde gelegten Maßstäbe den Beamten in die Lage versetzen, die Verfassungskonformität der Besoldung einzuschätzen und auf dieser Grundlage eine informierte Rechtsschutzentscheidung zu treffen.

Soweit Einschätzungs- und Beurteilungsspielräume des Gesetzgebers bestehen, korrespondiert damit eine Darlegungslast, der – sofern sie nicht bereits im Gesetzgebungsverfahren erfüllt worden ist – nachträglich im Gerichtsverfahren durch den über die maßgeblichen Erwägungen unterrichteten Dienstherrn genügt werden kann. Dies ermöglicht dem Bundesverfassungsgericht im Streitfall die Prüfung, ob die entsprechende Beurteilung und Einschätzung des Gesetzgebers nachvollziehbar und vertretbar ist95.

Der Gesetzgeber ist gehalten, die Fortschreibung der Besoldungshöhe zu begründen. Die Ermittlung und Abwägung der berücksichtigten und berücksichtigungsfähigen Bestimmungsfaktoren für den verfassungsrechtlich gebotenen Umfang der Anpassung der Besoldung müssen sich in einer entsprechenden Darlegung und Begründung des Gesetzgebers niederschlagen oder sind in einem Gerichtsverfahren nachträglich offenzulegen. Die sich aus der Verfassung ergebenden Anforderungen an die methodisch sachgerechte Bestimmung der Besoldung beziehen sich nicht auf das Verfahren der Gesetzgebung, sondern auf dessen Ergebnisse. Das Grundgesetz stellt in den Art. 76 ff. GG Vorgaben für das Gesetzgebungsverfahren auf, die auch die Transparenz der Entscheidungen des Gesetzgebers sichern. Es schreibt jedoch im Grundsatz nicht vor, was, wie und wann genau im Gesetzgebungsverfahren zu begründen und berechnen ist96. Entscheidend ist, dass die Anforderungen von Art. 33 Abs. 5 GG, tatsächlich für eine amtsangemessene Besoldung Sorge zu tragen, im Ergebnis nicht verfehlt werden97. Der Dienstherr kann deshalb von ihm für die Bestimmung der Besoldungsstruktur und -höhe oder des Zeitpunkts einer Besoldungsanpassung für maßgeblich befundene Erwägungen auch noch im gerichtlichen Verfahren „nachschieben“.

Soweit das Bundesverfassungsgericht bislang die Rechtmäßigkeit der Festlegung der Besoldungshöhe durch den Gesetzgeber für sich genommen an die Einhaltung prozeduraler Anforderungen (Begründungspflicht im Gesetzgebungsverfahren) geknüpft hat, die als „zweite Säule“ des Alimentationsprinzips neben die materielle Kontrolle getreten sind98, hält er daran nicht fest.

Die mit der verfassungsgerichtlichen Kontrolle erstrebte Befriedungsfunktion würde verfehlt, wenn das Bundesverfassungsgericht ein Besoldungsgesetz nur wegen eines formellen Begründungsfehlers aufheben müsste, obwohl im fach- oder verfassungsgerichtlichen Verfahren offenkundig geworden wäre, dass die materiellen Vorgaben des Art. 33 Abs. 5 GG gewahrt wurden. Zudem könnte der Gesetzgeber in der Folge ein inhaltsgleiches Gesetz mit hinreichender Begründung im Gesetzgebungsverfahren erlassen, das nach erneutem Durchlaufen des Rechtswegs dem Bundesverfassungsgericht inhaltlich unverändert zur Prüfung vorgelegt werden könnte. Daher muss es dem Gesetzgeber beziehungsweise dem Dienstherrn ermöglicht werden, zu der Ermittlung und Abwägung der berücksichtigten und berücksichtigungsfähigen Bestimmungsfaktoren für den verfassungsrechtlich gebotenen Umfang der Anpassung der Besoldung nachträglich im gerichtlichen Verfahren vorzutragen. Der Umstand, dass es bei besoldungsrechtlichen Normen um die Befriedigung eines gegenwärtigen Bedarfs geht99, spricht ebenso dafür, dass zügig Klarheit in der Sache herrschen muss. Hiermit wäre es nicht vereinbar, den Gesetzgeber lediglich aus formalen Gründen zu einer erneuten Gesetzgebung mit ausreichender Begründung zu verpflichten, ohne zugleich auch die Frage der materiellen Verfassungsmäßigkeit der Besoldungshöhe geklärt zu haben. Im Übrigen ist nicht ersichtlich, dass der angestrebte Rationalisierungsgewinn nicht bereits durch eine Darlegungslast des Dienstherrn erreicht werden kann, die funktional an die Stelle der bisher verlangten Prozeduralisierung tritt100.

Vorabprüfung Mindestbesoldung

Eine amtsangemessene Besoldung muss sicherstellen, dass die Beamten ihren Dienst mit voller Hingabe leisten können; das gelingt nur, wenn sie frei von existenziellen finanziellen Sorgen sind101, mithin ihre Besoldung ein Mindestniveau erreicht, das diesen Anforderungen entspricht (Gebot der Mindestbesoldung). Ein aussagekräftiger Indikator hierfür ist der Vergleich der Jahresnettobesoldung mit dem Median-Äquivalenzeinkommen. Die insoweit bestehende bessere Datenverfügbarkeit und Praktikabilität bei erheblich geringerem Ermittlungsaufwand rechtfertigen es, die in das Bundesverfassungsgerichtsrechtsprechung bisher vorgenommene aufwendige und kleinteilige Prüfung am Maßstab des Grundsicherungsniveaus fortzuentwickeln. Soweit Anlass hierfür besteht – insbesondere wenn die zur Prüfung stehenden Besoldungsgruppen dem unteren sowie mittleren Bereich der Besoldungsordnungen A zuzuordnen sind, ist die Einhaltung des Mindestbesoldungsgebots vorab zu prüfen.

Das Alimentationsprinzip nach Art. 33 Abs. 5 GG gebietet es, das Berufsbeamtentum durch eine amtsangemessene Alimentation dergestalt in der Gesellschaft zu verankern, dass sich die Beamtenschaft nicht in einer wirtschaftlich prekären Lage mit dem Risiko eines Absinkens in den Bereich der unmittelbaren Armutsgefährdung beziehungsweise Einkommensarmut befindet. Beamtinnen und Beamte können sich nur dann mit voller Hingabe und unter Einsatz der ganzen Persönlichkeit ihrem Dienstherrn zur Verfügung stellen102, wenn sie nicht in Sorge um ihren Lebensunterhalt und den ihrer Familie sein müssen. Der Beamte darf nicht gezwungen sein, seine Besoldung durch Nebentätigkeiten aufzubessern, um am gesellschaftlichen, kulturellen und politischen Leben teilhaben zu können. Durch die Ausgestaltung des Beamtenverhältnisses als im Grundsatz hauptberufliche Tätigkeit soll vermieden werden, dass der Beamte zum „Diener zweier Herren“ wird und insbesondere dann, wenn er seine fachliche Kompetenz und Qualifikation gleichzeitig Privaten gegen Entlohnung zur Verfügung stellt, Interessenkonflikten ausgesetzt wird, die seine Einsatzbereitschaft, Loyalität und Unparteilichkeit gefährden103. Andernfalls gerät die Leistungsfähigkeit des Staates insgesamt in Gefahr104.

Die Freiheit des im aktiven Dienst befindlichen Beamten von existenziellen finanziellen Sorgen setzt voraus, dass seine Besoldung mindestens so bemessen ist, dass sie einen hinreichenden Abstand zu einem ihn und seine Familie treffenden realen Armutsrisiko sicherstellt. Ein solcher Abstand ist nach Erkenntnissen der Armutsforschung nur gewahrt, wenn das Einkommen die sogenannte Prekaritätsschwelle von 80 % des Median-Äquivalenzeinkommens erreicht, im Falle der an Art. 33 Abs. 5 GG zu messenden Beamtenbesoldung nach dem gesetzgeberischen Modell für den hier relevanten Prüfungszeitraum bezogen auf das Median-Äquivalenzeinkommen einer vierköpfigen Familie (Mindestbesoldung).

In der sozialwissenschaftlichen Forschung ist allgemein anerkannt, dass Haushalte mit einem jährlichen, äquivalenzgewichteten Haushaltsnettoeinkommen von weniger als 60 % des Median-Äquivalenzeinkommens als armuts(risiko)gefährdet gelten105. Die Europäische Union legt dieses Maß ihrer Sozialberichterstattung seit dem Jahr 2001 als einen Primärindikator für soziale Ausgrenzung (sogenannte Laeken-Indikatoren) zugrunde106. Dieser Empfehlung folgen die statistischen Ämter des Bundes und der Länder. Oberhalb dieser Schwelle wird der Bereich zwischen 60 % und 80 % des Median-Äquivalenzeinkommens als „prekäres“ Einkommen bezeichnet. Das bedeutet, dass diese Haushalte nicht schon „akut“ armutsgefährdet sind, aber dennoch finanziell so wenig Spielraum haben, dass sie bei jeder Krise (z.B. massiv steigende Mieten, familiäre Ereignisse) rasch in die Armut abrutschen könnten107. Erst ab einem Einkommen von 80 % des Median-Äquivalenzeinkommens sind Haushalte der Prekarität enthoben. In der Forschung wird oberhalb der Einkommensarmut (unter 60 % des Medianeinkommens) und der prekären Einkommen (60 bis 80 %) zwischen mittleren Einkommen (80 bis 120 %), gehobenen Einkommen (120 bis 200 %) und Einkommens-Wohlhabenheit (über 200 %) unterschieden108.

Das Median-Äquivalenzeinkommen ist nach der modifizierten Äquivalenzskala der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) aufgrundlage des Mikrozensus zu bestimmen.

Das Median-Äquivalenzeinkommen ist ein statistischer Ansatz, um die nominalen Netto-Haushaltseinkommen einer Gesellschaft durch differenzierte Gewichtung nach Zahl und Alter der Haushaltsmitglieder miteinander vergleichbar zu machen. Im Gegensatz zum schlichten Pro-Kopf-Einkommen wird berücksichtigt, dass in einem Mehrpersonenhaushalt durch das gemeinsame Wirtschaften und gegebenenfalls durch die unterschiedliche Altersstruktur Einspar- und Synergieeffekte bestehen109. Das Bundesverfassungsgericht legt dabei seiner Berechnung die modifizierte Äquivalenzskala (modified scale) der OECD zugrunde. Danach werden die erste erwachsene Person (Haushaltsvorstand) mit dem Faktor 1, weitere erwachsene Personen im Haushalt mit dem Faktor 0, 5 und Kinder, das heißt Personen jünger als 14 Jahre, mit dem Faktor 0, 3 gewichtet. Diese Skala wird sowohl von der Europäischen Union als auch von den 38 Mitgliedstaaten der OECD, darunter auch die Bundesrepublik Deutschland, und zudem von der statistischen und soziologischen Armutsforschung als Standard anerkannt110.

Das Median-Äquivalenzeinkommen ist aufgrundlage des Mikrozensus zu bestimmen. Der Mikrozensus ist eine auf repräsentativer Grundlage durchgeführte Erhebung über die Bevölkerungsstruktur sowie über die wirtschaftliche und soziale Lage der Bevölkerung durch das Statistische Bundesamt (vgl. § 1 Abs. 1 des Gesetzes zur Durchführung einer Repräsentativstatistik über die Bevölkerung und die Arbeitsmarktbeteiligung sowie die Wohnsituation der Haushalte ). Er wird seit 1957 jährlich durchgeführt, seit 1996 auch unter Einbeziehung des Haushaltsnettoeinkommens. Hierzu wird 1 % der Bevölkerung befragt, die zur Auskunft verpflichtet ist (§ 4 Abs. 2 Satz 1, § 13 Abs. 1 Satz 1 MZG). Das abgefragte Haushaltsnettoeinkommen erfasst nicht nur Einkommen aus abhängiger Beschäftigung, sondern sämtliche Einkommen einschließlich staatlicher Transferleistungen und Kapitaleinkünfte (vgl. § 1 Abs. 2 Nr. 3, § 8 Abs. 1 Nr. 3 MZG). Die Daten sind im Internet beispielsweise auf dem gemeinsamen Statistikportal der Statistischen Ämter des Bundes und der Länder allgemein verfügbar und zeigen den Median der Äquivalenzeinkommen nach Ländern und zusätzlich nach der Gemeinsamen Klassifikation der Gebietseinheiten für die Statistik (nomenclature des unités territoriales statistiques – NUTS) auf Ebene 2, was in der Bundesrepublik Deutschland den Regierungsbezirken entspricht, sowie nach Raumordnungsregionen und in ausgewählten deutschen Großstädten111.

Die Bezugsgröße für die Bemessung der Mindestbesoldung ist eine vierköpfige Familie, die aus dem Beamten, seinem Ehegatten und zwei Kindern, von denen eines jünger als 14 Jahre ist, besteht, deren alleiniges Einkommen im Sinne von § 8 Abs. 1 Nr. 3 MZG die Besoldung – einschließlich der Familienzuschläge für den Ehegatten und die ersten beiden Kinder – ist. Das Bundesverfassungsgericht geht – jedenfalls auf der Grundlage des vom Berliner Besoldungsgesetzgeber für den Prüfungszeitraum gewählten Besoldungsmodells – grundsätzlich davon aus, dass der Gesetzgeber die Besoldung so bemessen wollte, dass eine vierköpfige Familie durch einen Beamten als Alleinverdiener amtsangemessen unterhalten werden kann, ohne dass es weiterer Einkommensquellen – etwa einer Nebentätigkeit oder der Erwerbstätigkeit des Ehegatten – bedarf112.

Für die anzustellende Bewertung sind die Bezüge in ihrer Gesamthöhe der Berechnung zugrunde zu legen. Neben dem Grundgehalt sind daher solche Bezügebestandteile zu berücksichtigen, die allen Beamten einer Besoldungsgruppe unterschiedslos gewährt werden113. Maßgeblich sind die niedrigste vom Dienstherrn für aktive Beamte ausgewiesene Besoldungsgruppe und die niedrigste Erfahrungsstufe114. Bei der Ermittlung des Nettoeinkommens sind die Kosten einer die Beihilfeleistungen des Dienstherrn ergänzenden Krankheitskosten- und Pflegeversicherung in Abzug zu bringen. Gewährt der Dienstherr freie Heilfürsorge oder erhöht er den Beihilfesatz, wirkt sich dies auf die Höhe des Nettoeinkommens aus115. Vom Bruttoeinkommen abzuziehen sind die Steuern. Dabei ist auch die Absetzbarkeit der Kosten der Kranken- und Pflegeversicherung zu berücksichtigen. Hinzuzurechnen ist das Kindergeld116.

Soweit das Bundesverfassungsgericht die Mindestbesoldung bislang durch den Vergleich mit staatlichen Sozialleistungen bestimmt und einen Verstoß angenommen hat, wenn die Nettobesoldung unter Berücksichtigung der familienbezogenen Bezügebestandteile und des Kindergelds um weniger als 15 % über dem Grundsicherungsniveau liegt117, ist diese Rechtsprechung aus mehreren Gründen fortzuentwickeln:

Durch den Bezug zur Grundsicherung wird nicht hinreichend zum Ausdruck gebracht, dass die Alimentation des Beamten und seiner Familie etwas qualitativ anderes ist als staatliche Hilfe zur Erhaltung eines Mindestmaßes sozialer Sicherung und eines sozialen Standards für alle. Diesen Unterschied muss die Bemessung des Beamtengehalts deutlich werden lassen118. Während die Grundsicherung an die Bedürftigkeit der konkreten Person anknüpft und auf die zur Sicherung des menschenwürdigen Daseins nach Art. 1 Abs. 1 GG in Verbindung mit dem Sozialstaatsprinzip unbedingt erforderlichen Mittel beschränkt ist119, steht die Besoldung gemäß Art. 33 Abs. 5 GG im Zusammenhang mit der spezifischen Pflichtenstellung des Beamten gegenüber seinem Dienstherrn und ist nach der Bedeutung des (statusrechtlichen) Amtes zu bemessen. Dieser qualitative Unterschied droht durch eine Verknüpfung der Mindestbesoldung mit der Grundsicherung schon im Ansatz verwischt zu werden.

Ferner hat sich gezeigt, dass die Bestimmung des Grundsicherungsniveaus systembedingt auf erhebliche praktische Schwierigkeiten stößt. Nach dem bisherigen Modell mussten zahlreiche Behörden oder datenführende Stellen beteiligt werden. Der hieraus entstehende Ermittlungsaufwand hat sich aufseiten der Verwaltungs- und Verfassungsgerichtsbarkeit – wie dem Bundesverfassungsgericht auch aufgrund der zahlreichen anhängigen Vorlagen nach Art. 100 Abs. 1 GG bekannt ist – als bisweilen allzu hohes Hindernis einer effektiven Bearbeitung von in großer Zahl anhängigen Besoldungsverfahren erwiesen120. Darüber hinaus unterliegt die Höhe der Grundsicherung als Bezugspunkt des Vergleichs einer fortwährenden Reformdiskussion und seine konkrete Ausgestaltung ist nicht unabhängig von den politischen Mehrheitsverhältnissen121. Die hieraus erwachsenden Schwierigkeiten und Unsicherheiten einer Bestimmung der Mindestbesoldung in Anknüpfung an das Grundsicherungsniveau erscheinen auch mit Rücksicht auf die vom Europäischen Gerichtshof für Menschenrechte geforderte effektive Durchsetzbarkeit des individuellen verfassungsmäßigen Rechts auf einen „angemessenen Lebensunterhalt“ nicht mehr hinnehmbar. Der neue Ansatz hat demgegenüber den Vorteil, dass er auf einer langjährigen, von Staaten und inter- beziehungsweise supranationalen Organisationen sowie der Wissenschaft allgemein anerkannten Berechnungsmethode beruht und die erforderlichen Daten für jedermann ohne Weiteres verfügbar sind. Ausweislich vom Bundesverfassungsgericht angestellter Vergleichsberechnungen führt dies nicht zu einer substanziellen Erhöhung des Mindestbesoldungsniveaus.

Wird bei der zur Prüfung gestellten Besoldungsgruppe die Schwelle zur Prekarität unterschritten, liegt allein hierin ein Verstoß gegen das Alimentationsprinzip122. Einer Prüfung, ob der Gesetzgeber seiner Pflicht zur kontinuierlichen Fortschreibung der Besoldungshöhe am Maßstab der Entwicklung der allgemeinen wirtschaftlichen und finanziellen Verhältnisse und des allgemeinen Lebensstandards gerecht geworden ist, bedarf es dann ebenso wenig wie einer Gesamtbewertung unter Berücksichtigung weiterer alimentationsrelevanter Kriterien. Die Einhaltung des Gebots der Mindestbesoldung ist deshalb vorab zu prüfen, sofern Anlass dazu besteht, was nach der bisherigen Besoldungspraxis insbesondere dann der Fall sein kann, wenn die prüfungsgegenständlichen Besoldungsgruppen im unteren oder mittleren Bereich der Besoldungsordnungen A angesiedelt sind. Wenn sich im Rahmen dieser Vorabprüfung bereits eine Unterschreitung der Mindestbesoldung herausstellt, ist der hierin grundsätzlich liegende Verstoß gegen Art. 33 Abs. 5 GG jedoch noch der Rechtfertigung durch kollidierendes Verfassungsrecht zugänglich.

Fortschreibungsprüfung

Ob der Gesetzgeber unabhängig von der Erfüllung des Gebots der Mindestbesoldung als absolute Untergrenze einer verfassungsmäßigen Besoldung der Entwicklung der allgemeinen wirtschaftlichen und finanziellen Verhältnisse und des allgemeinen Lebensstandards bei der kontinuierlichen Fortschreibung der Besoldung entsprechend dem jeweiligen Dienstrang, der mit einem Amt verbundenen Verantwortung sowie der Bedeutung des Berufsbeamtentums und der rechtsprechenden Gewalt für die Allgemeinheit über die Jahre hinweg Rechnung getragen hat, muss anhand einer zweistufigen Gesamtschau verschiedener Kriterien beurteilt werden123. Zunächst ist die Entwicklung der wirtschaftlichen Gesamtsituation anhand volkswirtschaftlich plausibler Parameter methodisch zuverlässig zu erfassen. Zusätzlich ist die Prüfung des verfassungsrechtlichen Abstandsgebots im Rahmen eines systeminternen Besoldungsvergleichs erforderlich (erste Prüfungsstufe). Die Ergebnisse der ersten Prüfungsstufe sind unter Berücksichtigung weiterer alimentationsrelevanter Kriterien zu bewerten (zweite Prüfungsstufe).

Auf der ersten Prüfungsstufe wird mithilfe von aus dem Alimentationsprinzip ableitbaren und volkswirtschaftlich beziehungsweise systemintern nachvollziehbaren Parametern ein durch Zahlenwerte konkretisierter Orientierungsrahmen für eine grundsätzlich verfassungsgemäße Ausgestaltung der Besoldungsstruktur und des Besoldungsniveaus ermittelt. Den Parametern kommt eine indizielle Bedeutung bei der Bestimmung des verfassungsrechtlich geschuldeten Besoldungsniveaus zu; ihre Heranziehung dient vor allem der Rationalisierung der verfassungsrechtlichen Prüfung, darf aber nicht dahin missverstanden werden, dass sich die Höhe der amtsangemessenen Besoldung unter Rückgriff auf statistische Daten exakt berechnen ließe. Mit der Auswertung dieser Parameter kann es schon deshalb nicht sein Bewenden haben, weil sich der Inhalt des Alimentationsprinzips nicht allein nach volkswirtschaftlichen und systeminternen Kriterien bemisst. Die erste Prüfungsstufe bereitet die auf der zweiten Prüfungsstufe stets erforderliche wertende Betrachtung aller alimentationsrelevanten Aspekte vor124. Gegenstand der ersten Prüfungsstufe ist eine Gegenüberstellung der Besoldungsentwicklung einerseits und der Entwicklung verschiedener Vergleichsgrößen andererseits. Sie unterliegt grundsätzlich einer vollständigen gerichtlichen Kontrolle.

Die Besoldungsentwicklung ist anhand eines Index zu ermitteln, mit dem die Entwicklung der Jahresbruttobesoldung ab dem festen Basisjahr 1996 abgebildet wird. Denn für die Beurteilung der Angemessenheit der Besoldung kommt es auf ihre Gesamthöhe an125, zu deren Ermittlung neben dem Grundgehalt auch weitere Besoldungsbestandteile wie Sonderzahlungen hinzuzurechnen sind, soweit sie allen Beamten der Besoldungsgruppe unterschiedslos gewährt werden, strukturell mithin dem Grundgehalt ähneln126. Nicht einzubeziehen sind dagegen solche Zulagen, die – wie beispielsweise Erschwerniszulagen – nicht allen Beamten einer Besoldungsgruppe gewährt werden127, sondern der Abgeltung herausgehobener Anforderungen dienen128. Denn würde man solche Zulagen in die Erfassung der Besoldungsentwicklung einbeziehen, könnten sie die ihnen zugewiesene Funktion eines Ausgleichs von Sonderbelastungen nicht mehr erfüllen, sondern müssten gegebenenfalls dazu dienen, ein unzureichendes Grundgehalt erst in den Bereich der Amtsangemessenheit anzuheben. Es ist die jeweils höchste Erfahrungsstufe der Besoldungsgruppe zugrunde zu legen129.

Im Hinblick auf die Berechnung der Besoldungsentwicklung hat sich gezeigt, dass die bloße Erfassung linearer Anpassungen der Bezüge um einen bestimmten Prozentwert, bei gleichzeitiger Ausblendung von Sockelbeträgen und der Behandlung unterjähriger Besoldungsanpassungen, als seien sie zu Jahresbeginn erfolgt130, nicht hinreichend präzise ist. Auf diese Weise werden Veränderungen auf dem Gebiet der Sonder- und Einmalzahlungen nicht hinreichend abgebildet131, sodass sich Versuche, bei der Umsetzung von Besoldungserhöhungen die Rechtsprechung des Bundesverfassungsgerichts zu umgehen, nur schwer verhindern lassen. Der letztlich überschaubare Mehraufwand einer „Spitzausrechnung“ fällt demgegenüber nicht erheblich ins Gewicht. Dies gilt insbesondere in Verbindung mit der methodischen Umstellung der Vergleichsbetrachtung auf eine an ein festes Basisjahr anknüpfende, jährlich fortschreibbare Indexierung.